2020年3月份中国战略性新兴产业EPMI为55.3%

中国科学技术发展战略研究院、中采咨询联合发布的中国战略性新兴产业采购经理指数(Emerging Industries PMI)为55.3%,比上月回升25.4个百分点。

中采咨询于颖认为:“3月份EPMI全国55.3%,大幅回升25.4个百分点。因企业陆续复工,所有正向指标大幅回升,但绝对值还是弱于往年同期水平。企业反映并未全部复产,需求受物流和产业链限制也并未全部恢复。与2月制造业的调查对比估计,三月初制造业和新兴产业同步开始复工,但新兴产业的复工率低于传统制造业的复工率,如今复工仅70%左右,其日均复工高峰将出现于3月底4月初,未来4月新兴产业仍是高扩张数据。

生产量和新订单双双大幅回升43.8%和42%,分别为60.3%和58.5%;现有订货本月56%,12个月以来次高位,也表明企业生产是开足马力。采购量本月回升40.3个百分点至58.9%,但自有库存仅为49%,远低于产量所需原材料应有数值。同时,用户库存40.7%为历史次低位,企业成品为尽数销售状态。因需求生产未全面恢复,因此价格增长放缓:购进价格为52.%,回落5.1%,销售价格为46.2%,回落5.8%,并未显现通胀压力。

就业指数环比回升13.2个百分点至49.5%,比近年均值低5.4个百分点。人员比例本月值7.8%,环比回升18.4%,企业复产对员工需求较强,但受疫情及管控影响,员工却未能全面到岗,预计月底企业到岗率将进一步提升。

进出口指数本月环比回升超过10个百分点,但绝对值明显低于去年同期。内需与出口比例指数大幅回升18.9个百分点至13.9%,虽然各产业差异较大,但总体内需占比大幅高于往年均值;目前国际疫情爆发、金融资产巨幅下跌,4月数据表现以及中国经济增长情况将非常依赖未来进出口的表现。

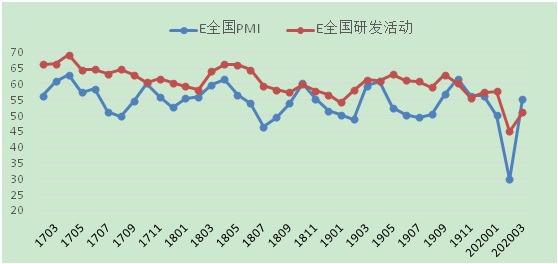

研发和新产品创出均为历史次低,二者升幅远弱于订单和生产,说明企业目前精力大部分在于恢复生产运营。其中研发活动的升幅仅6.1%,一是说明研发尚缺人手;二是从应收账款情况回升10个百分点的情况看,企业现金流略显紧张,研发活动也受到影响。

本月各项指标的相互关系都不是正常状态,全面复产还需时日,但经营预期回升25.2个百分点,为64.3%,已经基本持平于去年同期,为两年次高点,说明企业经营信心增强,预计数据会继续向上,指标关系趋于正常。”

中国科学技术战略发展研究院陈志认为:“随着企业逐渐复工,本月各产业EPMI大幅提升。从分行业指标看,新兴产业七个产业有6个产业EPMI指标高于50%,只有1个产业(节能环保)指标低于50%。指标值最高的是新一代信息技术产业,PMI值为64.4%,创下3年来同期最高。疫情期间可以看到数字转型的需求进一步得到提升,电商、短视频、游戏、线上教育、远程办公等‘线上’业态发展迅猛。根据中国社会科学院课题组的测算,目前数字技术对中国传统产业的渗透率总体还处于较低水平,数字技术对行业增加值的贡献仅为10%左右。随着新技术的开发、新场景的应用,新一代信息技术作为新一轮技术革命的中流砥柱,必然继续前行。疫情对汽车产业的冲击巨大,2月份我国汽车产销规模大幅下滑,新能源汽车产销分别完成9951辆和12908辆,比上年同期分别下降82.9%和75.2%。进入3月以后,首周依旧没有好转,销量下跌51%。在这样的局面下,在地方层面,部分城市重新提及汽车购置补贴。但是总体力度不大,中央和地方层面特别是北京、上海等关键城市需要有更强有力的措施。在全球疫情扩散,油价大幅下跌的背景下,新能源汽车更需要将焦点放在技术研发上,攻克核心技术、提升性价比才是攻克市场的关键。另外,需要关注的是,本次疫情对新兴产业全球供应链的布局已经产生了潜在的影响。各国政府都必将考虑重点制造业供应链的本地化问题,这在未来肯定会挤压我国新兴产业的发展空间,新兴产业的全球化进程变得更加不确定。”

表1 EPMI本月分项数据

|

名称 |

本月数值 |

上月数值 |

环比值 |

|

全国PMI |

55.3 |

29.9 |

25.4 |

|

全国生产量 |

60.3 |

16.5 |

43.8 |

|

全国产品订货 |

58.5 |

16.5 |

42 |

|

全国出口订货 |

44.6 |

29.6 |

15 |

|

全国现有订货 |

56.1 |

32.6 |

23.5 |

|

全国采购量 |

58.9 |

18.6 |

40.3 |

|

全国进口 |

43.6 |

32.6 |

11 |

|

全国购进价格 |

52.8 |

57.9 |

-5.1 |

|

全国自有库存 |

49 |

41 |

8 |

|

全国就业 |

49.5 |

36.3 |

13.2 |

|

全国研发活动 |

51.1 |

45 |

6.1 |

|

全国经营预期 |

64.4 |

39.1 |

25.3 |

|

全国用户库存 |

40.7 |

35.5 |

5.2 |

|

全国配送 |

47.6 |

37 |

10.6 |

图1 PMI趋势图

联系我们

联系我们

地址:中国 北京市海淀区玉渊潭南路8号 邮编(ZIP):100038

电话(Tel):86-10-58884543 咨询:webmaster@casted.org.cn 新闻与信息:xxxz@casted.org.cn

![]() 版权所有 中国科学技术发展战略研究院 备案号/经营许可证备号:京ICP备10036465号-11

技术支持:中研网

版权所有 中国科学技术发展战略研究院 备案号/经营许可证备号:京ICP备10036465号-11

技术支持:中研网